所得税の計算方法

まずは所得税の基礎を勉強しましょう。我々が納める所得税はどのように決まっているのでしょうか?

{ 年収 ー ( 経費 + 所得控除額 ) } × 税率 - 税額控除 = 所得税

- 経費が大きくなると、所得税が減ります。

- 税率が下がると、所得税が減ります。

- 税額控除が大きくなると、所得税が減ります。

仮に、勝枝パパの年収を500万円とします。

※年収とは1月1日から12月31日までの1年間の収入のこと

経費とは、お金を稼ぐために使った金額のことです。100万円稼ぐために10万円のパソコンを買ったのなら、実質の年収は90万円と計算しないと納得いきません。

しかし経費があるのは個人事業主や法人だけです。なぜなら会社員は、働くのに必要なものは会社が支給してくれるので、稼ぐためにお金を使うということが基本的にないからです。

ですが経費がない代わりに、会社員には給与所得控除というものがあります。(もしかしたら会社で働くために身銭を切ってる会社員もいるかもしれないから、ちょっと経費っぽいもの作ってあげないとかわいそうだから)

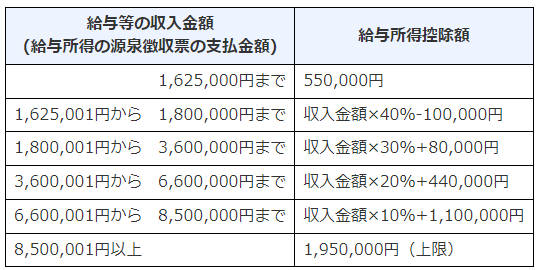

給与所得控除は下記の表にように決まっています。

勝枝パパは500万円稼いでいるので、上から4番目に該当します。よって給与所得控除額は

5000000 × 0.2 ( 20% ) + 440000 = 1440000円

この144万円を500万円から引くので、この段階で勝枝パパの年収は366万円とみなされるようになります。

所得税が少し減りましたね。やったぜ!!

※ちなみに、この366万円は合計所得金額と言います。(のちに詳しく解説)

さて、勝枝パパの年収は366万円になりましたが、まだまだこの金額から引くことができます。

引ける項目は全15種類です。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

- 障害者控除

- 配偶者控除

- 配偶者特別控除

- 扶養控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄附金控除

上記15種類の中でも誰でも絶対に控除できるのは、基礎控除です。

基礎控除は下記のように決まっています。

合計所得金額とは、「給与収入額 - 給与所得控除」のことです。

勝枝パパの場合は、合計所得金額は366万円なので控除額は48万円です。

そして次に見ておかなければならないのは、今回の話の肝となる扶養控除です。

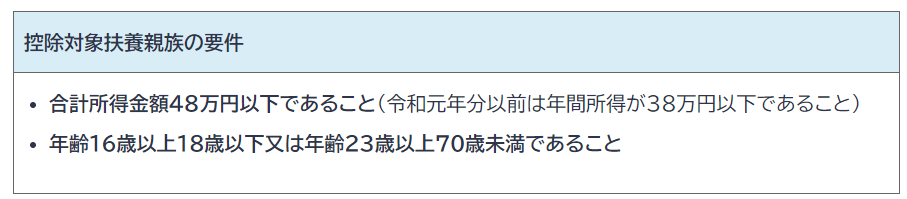

①扶養控除を受けられる条件は?

合計所得金額とは、年収から給与所得控除(55万円)を引いたものでしたね。

これが48万円以下でなくてはならないということはつまり、勝枝君の年収が103万円以下でないと扶養控除の条件から外れてしまいます。

これがいわゆる103万円の壁です。

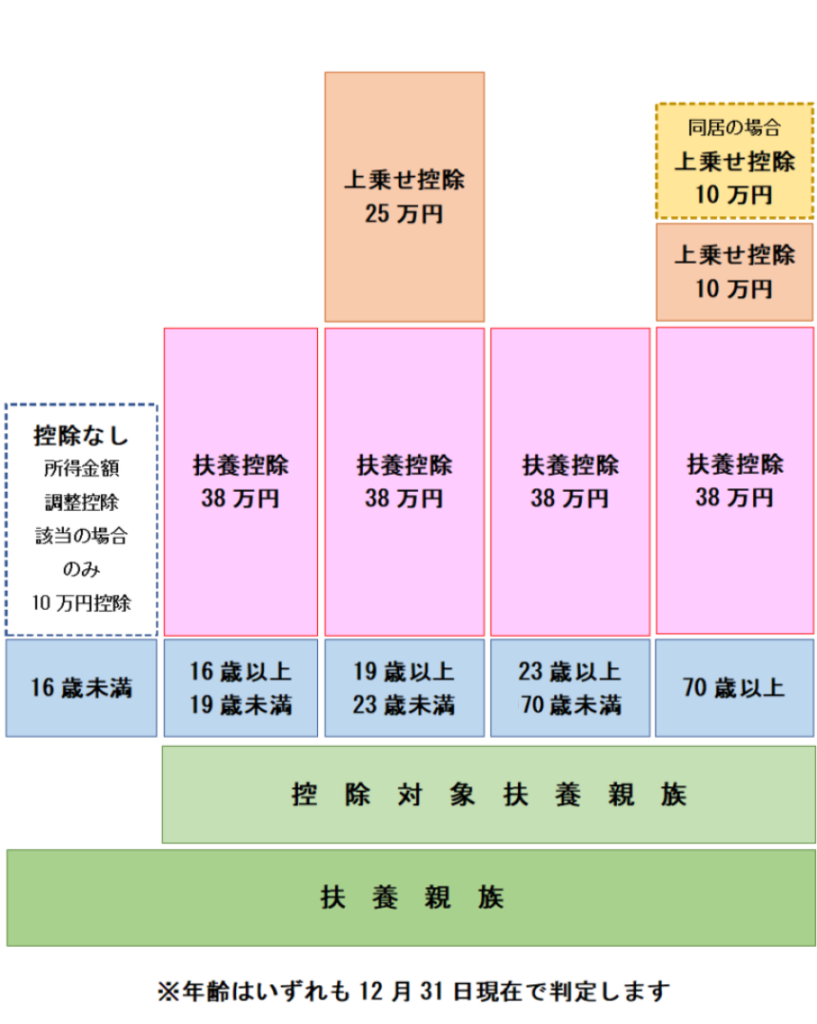

②扶養控除が適用されると、勝枝パパはいくら控除できるの?

下記の表によって決まります。

今年に関しては、勝枝君は24歳とみなされるので、控除額は38万円です。

ということで、基礎控除と扶養控除のみが対象と仮定した場合、勝枝パパの課税所得金額は

3660000 ー 480000 - 380000 = 2800000

※48万円は基礎控除、38万円は扶養控除。

勝枝パパの課税所得金額は280万円なので、上から2番目に該当します。

よって最終的に収める所得税額は、

2800000 × 0.1 (10%) ー 97500 = 182500

住民税の計算方法

課税所得金額 × 各自治体の住民税率 = 住民税

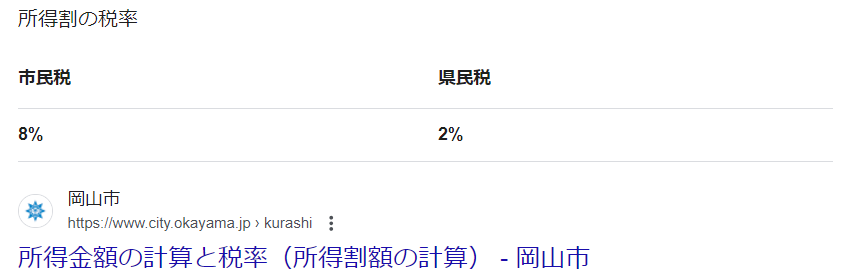

岡山県岡山市に住んでいるとすると、住民税率は・・・

8% + 2% = 10%

勝枝パパが納める住民税は、

2800000 × 10% = 28万円

Q、では、扶養控除が適用されない場合、勝枝パパの納税額はいくら増えるでしょうか?

130万円の壁とは?

①社会保険の扶養条件

【認定対象者が被保険者と同一世帯に属している場合】 認定対象者(勝枝君)の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者(勝枝パパ)の年間収入の2分の1未満である場合は被扶養者となります。

②勝枝君自身が所得税を納めないようにするために稼いで良い最大の限度額。(勤労学生控除)の条件に該当する前提)

勤労学生控除の金額

| 区分 | 控除額 |

|---|---|

| 勤労学生控除 | 27万円 |

学生バイトの勝枝君の場合

55万円(給与所得控除)+48万円(基礎控除)+27万円(勤労学生控除)=130万円

は必ず所得から引けるので、130万円以下しか稼がなければ、勝枝君自身が所得税、住民税を払う必要がない!

対象者または対象物

勤労学生控除の対象となる人の範囲

勤労学生とは、その年の12月31日の現況で、次の3つの要件のすべてに当てはまる人です。

(1)給与所得などの勤労による所得があること

(2)合計所得金額が75万円以下(令和元年分以前は65万円以下)で、かつ、(1)の勤労に基づく所得以外の所得が10万円以下であること

例えば、給与所得だけの人の場合は、給与の収入金額が130万円以下であれば給与所得控除55万円を差し引くと所得金額が75万円以下となります(令和元年分以前は、給与の収入金額が130万円以下であれば給与所得控除65万円を差し引くと所得金額が65万円以下となります。)。

(3)特定の学校の学生、生徒であること

この場合の特定の学校とは、次のいずれかの学校です。

イ 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など